중증질환 재난적 의료비 지원사업 신청해야 하는 이유

중증질환 재난적 의료비 지원사업이라고 들어보셨나요? 갑작스러운 질병은 재난에 가까운 병원비를 발생시킵니다. 일상 중에는 설레고 좋은 일도 갑자기 생겨나지만, 안타깝게도 좋지 않은 일도 갑자기 일어납니다. 어쩌면 안 좋은 일이 더 갑작스럽게 느껴질 수도 있습니다. '갑작스럽게 안 좋은 일'은 생활 속에서 그 여운이 오래 가기 때문입니다. 제가 여기서 화두로 던지고 싶은 '갑작스럽게 안 좋은 일'은 '예기치 못한 질병(보통 급성기 질환)으로 인해 재난에 가까운 병원비가 발생한 경우'를 말합니다.

누구든지 갑작스러운 병에 대비하고자 실비, 보장성보험은 가입해놓았어도, '설마, 뭐 어떻게 병원에 내가 갑자기 119 타고 실려 갈 일이야 있겠어? 내 가족이 실려 갈 일이 있겠어? 나한테는 거의 일어나기 어려운 일이지. 내가 조심조심하면 돼'라고 생각하며 남의 일인 것처럼 지내는 것이 일반적이고 보통 사람의 생각입니다.

그런데 말입니다. 혹여 만약에라도, 재난에 가까운 병원비가 발생했는데 실비·보장성보험도 없고, 심지어 갖고 있는 현금도 없는 경우라면 어떻게 해야 할까요.

월급으로 생활하는 직장인은 매달 월급의 지출계획이 다 있습니다. 그래서 여윳돈을 마련하기란 쉽지 않습니다. 한 달 일한 자신에게 보상 차원에서 무엇이라도 사주어야 하고, 부모님 경조사도 챙겨야 하고 친구들과 카페도 한달에 적어도 2~3번은 가야합니다. 아! 그리고, 한 달에 한 번쯤은 근사한 외식도 해야 하지 않을까요. 음, 그리고 운동도 돈 주고 해야 몸이 움직이니 운동회원권도 가입해야 합니다.

네, 써야 할 돈이 너무 많아요. 문화·여가비를 제한다고 하더라도 최소한의 생활 하기에도 월급은 언제나 적습니다. 혹여 목돈이 남으면 부동산이나 주식 투자도 해야 되니까요.

다행히도 갑작스러운 상황을 대비하기 위해 조금씩 현금을 모아놓았다고 생각해봅시다. 그러면 그 금액은 월급의 과연 월급의 몇 %나 될까요. 그럼, 그 돈은 정말 그 돈이 필요한 순간에 돈으로서의 역할을 얼마나 할 수 있을까요?

사업을 하는 사람에게는 병원비 부담이 없을까요? 아니요, 사업을 하는 사람에게는 사업하는 사람에게 가장 중요한 시간을 병원에서 뺏어갑니다. 특히 환자가 중환자실에 있는 경우, 보호자로서 24시간 call 대기는 물론이고 어려운 의사결정까지 해야 하다 보니 환자가 병원에 있는 시간 동안 보호자는 갑작스레 뺏기는 시간이 아주 많습니다.

하물며, 사업도 하지 않고 월급을 받는 직장인도 아닌 상황에 놓인 사람이라면 몇백만원 아니 천단위까지도 올라가는 병원비를 어떻게 전부 다 감당할 수 있을까요. 병원비 전액을 부담 없이 마련한다는 것은 누구에게나 어렵습니다. 설상 전액 납부한다고 해도 퇴원 후 목돈 지출로 인한 후유증이 없을 수가 없죠.

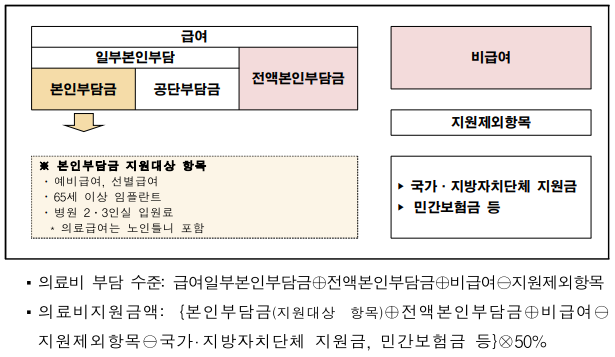

그래서 정부에서는 중증질환 재난적 의료비 지원사업을 만들었습니다. 이 사업이 만들어진 것은 약 5년 정도가 되어 갑니다. 말 그대로 “병원비가 재난 수준으로 많이 나온 환자는 퇴원 후 건강보험공단에 병원비 환급 신청을 하세요. 제발(2천만원 한도). 대신 퇴원하시고 6개월 안에 신청하셔야 하고요. 가입되어 있었던 보험은 없어야 하고요. (설명, 설명, 설명...)”

'갑작스러운 질병 대처하기 > 병원비 부담 줄이기' 카테고리의 다른 글

| 간병비 부담까지 줄여주는 경기도형 긴급복지(무돌) (0) | 2021.03.07 |

|---|---|

| 국민기초생활수급제도 이해하기 (0) | 2020.09.20 |

| 중증질환 재난적 의료비 지원사업(모의계산 링크 포함) (0) | 2020.08.27 |

| 신청해야 받는 의료비 혜택 총정리) 무한돌봄사업, SOS 복지안전벨트, 서울형 긴급복지 (0) | 2020.08.17 |

| 긴급의료비지원제도 (0) | 2020.08.14 |